45歳女性、高血圧ママ『健康診断で高血圧と言われたら保険は?』保険代理店さんへの相談記録

ライフアート谷口

ライフアート谷口

- 1. 今回の相談内容—「血圧が高い」と言われた45歳ママの不安ときっかけ

- 1.1. 45歳・パートママ、健康診断で「血圧が高いですね」と言われた日

- 1.2. 同級生の子宮筋腫入院で知った“保険の差”

- 1.3. 家族の生活と、独身時代のままの医療保険というギャップ

- 2. 相談者様の疾患内容—「血圧150/100」はどう考えればいい?

- 2.1. 血圧150/100は、すぐにパニックではないけれど“要注意”ゾーン

- 2.2. 高血圧が続くと心配になる病気と、入院・通院の現実

- 2.3. 古い医療保険が“短い入院”に弱いことがある理由

- 3. この相談者様に保険が必要な理由と、Webで準備するメリット

- 3.1. ① 医療保険—短期入院・日帰り手術に強い“ベースの安心”

- 3.2. ② がん保険—治療の変化に合わせて“別枠”で持つ考え方

- 3.3. ③ 定期保険—万一のときに家族の生活を守る“期間限定の大きな安心”

- 4. まとめ

今回の相談内容—「血圧が高い」と言われた45歳ママの不安ときっかけ

ここでは、実際のご相談にあった45歳女性のご相談内容をもとに、「なぜいま保険を見直そうと思ったのか」を整理します。

きっかけは・・・

健康診断での「血圧が高いですね」という一言と、同級生の子宮筋腫での入院体験でした。

独身時代のままの古い医療保険だけで本当に大丈夫なのか?

夫と高校・中学生のお子さんがいる今の生活を守るには、どんな保障が必要なのか。

同じような不安をお持ちの方が、自分事として読み進めやすいようにお話ししていきます。

45歳・パートママ、健康診断で「血圧が高いですね」と言われた日

相談者様は45歳の女性。

パート勤務で年収は約100万円、ご主人は都内の会社員で年収800万円、高校生と中学生の娘さんが2人いらっしゃいます。

家は持ち家で、住宅ローンもまだ残っています。

これまで特別な大病もなく、「たまにウォーキングもしているし、食事もそこそこ気をつけている」とおっしゃっていました。

ところが、毎年受けている健康診断で、「血圧がちょっと高めですね」と指摘されました。

結果票には上が150弱、下が100弱という数字。

医師からは「早めに生活習慣を見直して、必要なら受診してくださいね」と言われたものの、その一言が頭から離れなかったそうです。

「このまま放っておいて、もし倒れたらどうしよう」

「パートを続けられなくなったら、教育費は大丈夫かな」

数字そのものよりも、「もしもの不安」がどんどん膨らんでいき、保険のことも急に心配になった…

というのがご相談のスタートでした。

同級生の子宮筋腫入院で知った“保険の差”

ちょうどその頃、同級生の女友だちが子宮筋腫で入院することになりました。

お見舞いに行ったとき、病室での会話はどうしても健康やお金の話になります。

友だちは数年前に医療保険を見直していて

「今回、手出しの費用がほとんどなかったの。本当に保険見直しておいてよかった」と話してくれました。

聞けば、短い入院や日帰り手術でも一時金が出るタイプの新しい医療保険に入っていたとのこと。

一方、相談者様が加入しているのは、独身時代に勧められて入った20年前の医療保険1本だけ。

入院日数が長かった時代の商品なので、短期入院や日帰り手術には弱い可能性があります。

「同じように入院しても、保険によってこんなに差が出るんだ…」と実感した瞬間だったそうです。

この体験が、「自分の保険もこのままでいいの?」と本気で考えるきっかけになりました。

家族の生活と、独身時代のままの医療保険というギャップ

相談者様の保険は・・・

独身時代に加入したままです。

その内容は・・・

「独身の自分」を前提に組まれたまま、20年近く見直しが行われていませんでした。

しかし現在は・・・

家計の柱である夫と、これから進学の費用がかかる高校生・中学生のお子さん2人を抱える「お母さん」です。

もし高血圧が原因で脳や心臓の病気を起こし、長期の通院や入院が必要になったとしたら、家計への影響は独身時代とは比べものになりません。

それなのに、保障は「入院日額いくら」という昔のまま。

最近は入院日数が短くなり、日帰り手術も増えていると耳にする中で、

「私の保険は、今の治療や家族構成に合っていないのでは?」という違和感が強くなりました。

そこで、ネットで情報を集めるだけでは不安が残り、実際に保険代理店で相談してみよう、という流れになったのです。

相談者様の疾患内容—「血圧150/100」はどう考えればいい?

ここでは・・・

「血圧150/100と言われたら、どのくらいの状態なのか」

「なぜ放っておかない方がいいのか」を、専門用語をできるだけ使わずに整理します。

高血圧は自覚症状がほとんどないことも多く、「なんとなく放置してしまう」方も少なくありません。

でも実際には、脳や心臓、腎臓などの病気の土台になりうる大事なサインです。

この章では、医療の一般的な考え方を踏まえながら、「怖がりすぎず、でも軽く見すぎない」

ちょうど良い距離感で、高血圧と付き合うイメージをお伝えします。

血圧150/100は、すぐにパニックではないけれど“要注意”ゾーン

まず、「150/100」という数字をどう捉えればよいかです。

一般的に、診察室で測った血圧が一定の基準を超えると「高血圧」とされ、長く放置すると脳卒中や心筋梗塞などのリスクが高まると考えられています。

今回の相談者様の数値は、そのラインを超えているため、「要注意ゾーン」に入っているとイメージしていただくとよいでしょう。

ただし、「明日すぐ大きな病気になる」という意味ではありません。

むしろ、早めに見つかったからこそ、生活習慣の見直しや受診、そして万一のときの備えを整えるチャンスでもあります。

「怖くて何も見たくない」と目をそらすのではなく、「今わかってよかった」と視点を変えることで、行動に移しやすくなります。

高血圧が続くと心配になる病気と、入院・通院の現実

高血圧が続くと、血管に負担がかかりやすくなり、脳卒中や心筋梗塞、心不全、腎臓の病気などのリスクが高まるとされています。

こうした病気で入院・手術になった場合、公的医療保険や高額療養費制度によって自己負担はある程度抑えられますが、それでも

「差額ベッド代」

「入院中・退院後の交通費」

「家族が付き添うための休業」など、

公的制度だけではカバーしきれない費用は残ります。

さらに、近年は医療技術の進歩によって入院日数が短くなり、2週間未満の入院や日帰り手術が増えていると言われています。

そのぶん・・・

「短い入院でもきちんと給付が出るかどうか」

「通院治療が長引いたときの備えがあるかどうか」が、

大きなポイントになってきました。

高血圧の段階でこうした現実を知っておくと、必要な保障のイメージがつかみやすくなります。

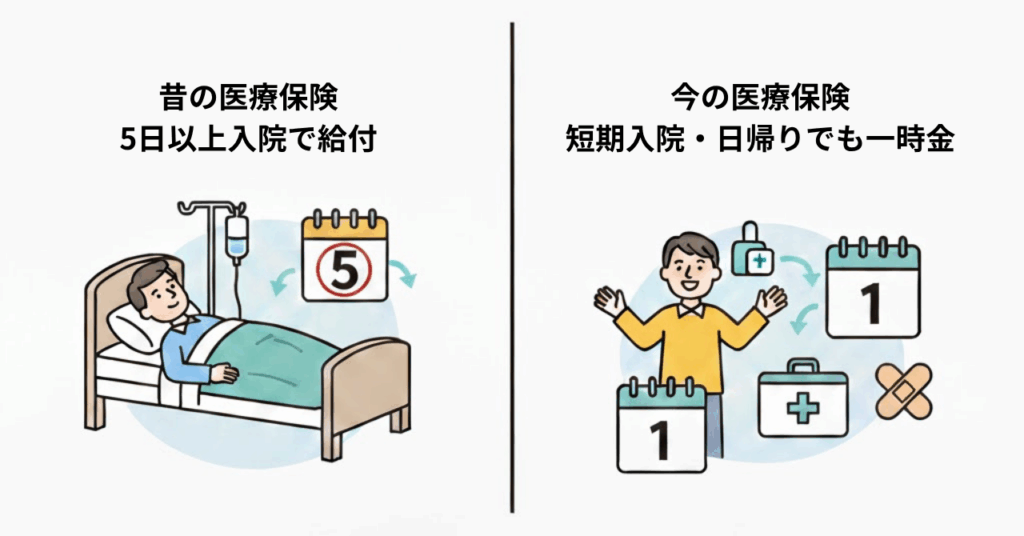

古い医療保険が“短い入院”に弱いことがある理由

昔に加入した医療保険の中には・・・

「5日以上継続入院した場合に、1日目から給付」というように、一定日数以上の入院が条件になっているタイプがあります。

この場合、3泊4日の入院や日帰り入院では、そもそも給付の対象とならない可能性もあります。

発売当時は「入院=長期入院」が当たり前だったため、その前提で商品設計がされていたからです。

一方、最近の医療保険は、短い入院や日帰り手術、外来での手術などにも対応しやすいように改良されてきています。

同じ「入院」と書いてあっても、支払条件が大きく違うことがあるので注意が必要です。

相談者様も、ご友人の入院の話を聞き、自分の保険の約款を見返してみたことで、「短い入院や日帰り手術のときに弱いかもしれない」と気付き、見直しの必要性を強く感じられました。

この相談者様に保険が必要な理由と、Webで準備するメリット

最後の章では、実際に相談者様がどのような保険に加入されたのか、その理由と組み立て方をまとめます。

ポイントは3つ・・・

①医療保険

②がん保険

③定期保険

の3本柱を「今の家族構成」と「家計の許容範囲」に合わせて無理なく整えたこと。

そして、これらを営業マン任せにするのではなく、ご本人がWebで情報を確認しながら、比較・検討していったことです。

同じような状況の方が、「自分ならどう組むか」をイメージしやすいように、考え方の順番と、Webで申し込むときのメリットもお伝えします。

① 医療保険—短期入院・日帰り手術に強い“ベースの安心”

まず整えたのは、入院・手術・通院に備える医療保険です。

高血圧の段階で、すぐに大きな手術が必要になるとは限りませんが、将来的に脳や心臓、腎臓などの病気につながる可能性を考えると、医療費の備えは外せません。

相談者様の場合、「短い入院」「日帰り手術」「通院での治療」にも対応しやすいタイプを中心に検討しました。

入院一時金がセットになっている保障を選ぶことで、数日の入院でもまとまった給付金を受け取りやすくし、公的医療保険や高額療養費ではカバーしきれない部分を補うイメージです。

また、家計に無理が出ないよう、入院日額や一時金の金額を調整し、「これなら続けられそう」という保険料水準におさめました。

保険は長く続けてこそ意味があるため、「背伸びしない金額」にすることがとても大切です。

② がん保険—治療の変化に合わせて“別枠”で持つ考え方

次に考えたのが、がん保険です。

がんの治療は、以前のような長期入院だけでなく、通院しながら抗がん剤治療や放射線治療を受けるケースが増えています。

そのため、がん保険の商品も「入院日数に応じて給付」だけでなく、

「診断一時金」

「通院給付」

「先進医療」

「治療に関する給付」

に対応したものなど、バリエーションが広がっています。

これから先も、治療方法の進歩とともに、がん保険の内容は変化していく可能性が高いと考えられます。

そこで相談者様には、医療保険とは別枠でがん保険を持っていただくことを提案しました。

医療保険は「今の年齢で長期間続ける前提」で選び、

がん保険は「治療のトレンドに合わせて見直す前提」で柔軟に考えるイメージです。

こうしておくことで、将来もっと自分に合ったがん保険が出てきたときにも、医療保険まで全部入れ替える必要がなくなります。

③ 定期保険—万一のときに家族の生活を守る“期間限定の大きな安心”

最後に、万一のときに残されたご家族を守るための定期保険を検討しました。

定期保険・・・いわゆる掛け捨ての死亡保障です

というと・・・

いいイメージが湧かないかもしれませんが

安価な保険料で大きな保障を持つことが出来ます。

では、定期保険にどのような効果があるかというと・・・

相談者様のご家庭では、ご主人の収入が家計の中心です。

もちろん、働き盛りの今、ご主人に重大な病気や事故が起こり、亡くなってしまった場合、住宅ローンや教育費、日々の生活費に大きな影響が出ます。

ここでおすすめの定期保険は、「子どもが独立するまで」「住宅ローンが残っている間」など、必要な期間だけ大きな死亡保障を確保できる保険です。

終身保険に比べて保険料を抑えながら、万一のときに必要なまとまった金額を準備できます。

ではパートで、世帯収入としては大黒柱ではない相談者様には定期保険は不要かというと

そんなことはありません!

奥様・お母さまに万が一のことがあれば、さまざまな経済的な負担が出てきますよね

外食が増えるかも、送り迎えがタクシーに変わるかも、場合によってはご主人様のお仕事が今までのようには出来なくなってしまうことも。

まとめて言いますと・・・

奥様・お母さまに万が一のことがあってしまうと出増と収入減が発生する可能性があります。

そこをカバーするために、奥様・お母さまにも定期保険が必要になります。

お見積りは先のリンクから【WEB取り扱い保険一覧】→【定期保険】

まとめ

「健康診断で高血圧と言われた」

「友だちの入院で保険の大切さを実感した」

そんなときこそ、保険を「不安の象徴」ではなく、「未来の安心を整える道具」として見直すチャンスです。

今回の45歳ママの相談では、古い医療保険1本だけという状態から、

①短期入院や日帰り手術にも対応した医療保険

②治療の変化に合わせて見直しやすいがん保険

③万一のときに家族を守る定期保険

という3本柱を、月7,000円台で整えました。

大切なのは、「全部入りの完璧な保障」を目指すことではなく、「自分の家族と家計に合ったほどよい安心」を持つことです。

このブログを読んで、「うちもそろそろ見直した方がいいかも」と感じた方は、まずは今の保険証券を眺めてみてください。

そして、Webから静かに相談や申込ができるサービスも、ぜひ上手に活用してみてください。

執筆者プロフィール

-

三重県鈴鹿市の保険代理店(株)ライフ・アート 代表取締役。

大学卒業後、国内大手生命保険会社へ総合職として入社し主に教育関連職や拠点管理職を歴任。その後、独立し(株)ライフ・アートを設立。

最新の投稿

がん保険2026年7月13日50代女性よりのご相談「夫の定年後の医療保険は必要ですか?」

がん保険2026年7月13日50代女性よりのご相談「夫の定年後の医療保険は必要ですか?」 がん保険2026年6月21日1型糖尿病でも医療保険に入れる?60代女性の保険見直し

がん保険2026年6月21日1型糖尿病でも医療保険に入れる?60代女性の保険見直し がん保険2026年5月12日20代後半ひとり暮らし女性へ|病気や入院のお金の不安をWebで備える医療保険

がん保険2026年5月12日20代後半ひとり暮らし女性へ|病気や入院のお金の不安をWebで備える医療保険 がん保険2026年5月5日Webで完結!医療保険の保険料2,000円~24歳女性が保険料で検討する医療保険

がん保険2026年5月5日Webで完結!医療保険の保険料2,000円~24歳女性が保険料で検討する医療保険