子宮筋腫が不安な40代独身女性へ:保険は入れる?医療保険見直し相談記録

ライフアート谷口

ライフアート谷口

- 1. はじめに

- 2. 不安の正体を分解して「守りたいもの」を決める

- 2.1. 不安が大きくなる本当の理由は“連鎖”にある

- 2.2. 「友人の体験談」が刺さるのは、あなたが現実的だから

- 2.3. 条件がある人ほど「商品」より“順番”で勝てる

- 3. 子宮筋腫の不安を減らす「受診の目安」と準備

- 3.1. 受診の目安は“痛み”より「量・期間・ふらつき」

- 3.2. 受診前にやるべきことは、知識より「1枚のメモ」

- 3.3. 「検査→方針」が見えると、生活設計が戻ってくる

- 4. 「保険は入れる?」に答える、ムリのない整え方

- 4.1. 保険で守るのは医療費だけじゃなく「暮らしのコスト」

- 4.2. 月1万円前後なら「医療+がん」で役割分担して重複を減らす

- 4.3. Web申込は「告知の迷い」を先に潰すとスムーズ

- 5. まとめ

はじめに

「子宮筋腫かもしれない」・・・

と思った瞬間から、不安は“検索”とセットで増えがちです。

けれど、安心に近づく人ほど、情報を集め続けるのではなく「順番」を決めています。

今回の相談者さまは40代・独身・会社事務。健診は大きな異常なし。

でも女性特有の病気への不安が強く、

将来の生活設計(住まい・老後・仕事)を崩したくないという思いから、医療保険とがん保険を・・・

「月1万円前後」

「更新型は避けたい」

「65歳で払い終えたい」を軸に見直す相談に来られました。

ここでは、受診→お金→保険の順番でまとめまていきます。

不安の正体を分解して「守りたいもの」を決める

ご相談者さまの不安は・・・

疾患内容・疾患名そのものより病気になってしまった結果として「現在の生活が崩れてしまう」現実でした。

そこで・・・

ご相談者さまの不安を分解し、その不安に対して守りたいもの(仕事・家計・将来設計)を明確にすると、保険選びは一気にシンプルになります。

不安が大きくなる本当の理由は“連鎖”にある

『子宮筋腫が怖い』と思った時に、頭の中では複数の心配が同時に走っています。

出血が増えるかもしれない、貧血で体力が落ちるかもしれない、通院が増えて仕事が回らないかもしれない、入院になったら家計が崩れるかもしれない――この“かもしれない”が連鎖して、不安が雪だるまになります。

独身だとお仕事・プライベートともに「代わりがいない」分、休む判断が難しく、体調不安が生活不安へ直結しやすいのも特徴です。

だから最初にするのは、筋腫の知識を完璧にすることではありません。

不安を言葉にして考えてみて、細かく切り分けることです。

病気の不安、医療費の不安、働けない不安、生活の不安。分解できれば、対策は“順番”に段取りできます。

「友人の体験談」が刺さるのは、あなたが現実的だから

同世代の入院や治療の話は、情報としては小さくても心には大きく響きます。

「日帰り手術でも給付が出て助かった」

「保険を見直していたから自己負担が少なかった」

こうした体験談は、不安を煽る材料にもなりますが、見方を変えると“現実的に備えたい”というあなたの健全さの表れです。

大事なのは、その話を聞いた勢いで同じ設計に飛びつかないこと。

収入、貯蓄、働き方、住まい計画が違えば、最適な備えは変わります。

体験談は「備えの必要性」を教えてくれるヒント。

そこから先は、あなたの生活に合わせて検討することが正解です。

条件がある人ほど「商品」より“順番”で勝てる

今回の軸は明確です。

月1万円前後、65歳で払い終えたい、更新で上がるタイプは避けたい。

条件がはっきりしているなら、やることはシンプルになります。

①何を守りたいか(治療費だけ?生活費?働けない期間?)

②優先順位(女性疾患を厚め?短期入院?通院?)

③支払い方(払込期間・予算)を当てはめる。

この順番で進めると「安心が増えるのに保険料も増え続ける」という無限ループに入りません。

逆に商品比較から入ると、足しては不安が消えず、削っては不安が戻る、になりがちです。

保険は道具です。

道具は目的が決まるほど選びやすい。

条件があるあなたほど、順番が味方になります。

不安は“情報不足”より“整理不足”で増えます。

守りたいものを決め、不安を分解し、順番を作る。

ここまでできれば、次のステップ(受診)が怖くなくなります。

ここまで読んで不安が残っていても大丈夫。

合わなければ申し込まなくてOKなので、まずはあなたの条件で「候補があるか」だけ確認してみてください。

子宮筋腫の不安を減らす「受診の目安」と準備

自分で結論を出そうとすると、不安は長引きます。

受診は「怖い場所」ではなく「地図を作る場所」。

受診の目安と事前準備(メモ)を押さえるだけで、気持ちは一気にラクになります。

受診の目安は“痛み”より「量・期間・ふらつき」

子宮筋腫が気になると「痛みが強いなら病院」と考えがちですが、見落としやすいのは出血と貧血です。

夜用でも漏れるほどの量が続く、期間が長い、塊が多い、立ちくらみや息切れ、動悸、疲れやすさがある――

こういうサインは、体が静かにSOSを出している合図です。

忙しい人ほど「まぁ大丈夫」と自分に言い聞かせてしまいますが、生活の質が落ちているなら“先延ばししない”が正解。

受診は大ごとにするためではなく、軽いうちに状況を把握してラクになるためにあります。

怖さの正体は未確定。確定させるほど、不安は小さくなります。

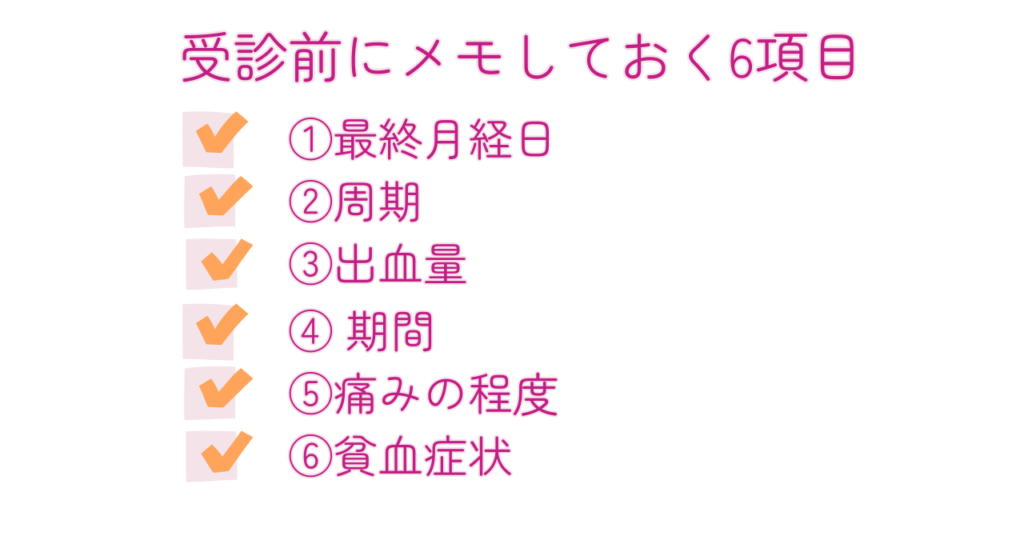

受診前にやるべきことは、知識より「1枚のメモ」

婦人科に行くとき、医療知識は要りません。

代わりに役立つのはメモです。

①最終月経日と周期

②出血量(夜用が必要か、漏れがあるか)

③期間

④痛みの程度

⑤ふらつき・息切れなど貧血っぽい症状

⑥生活への支障(仕事を休んだ、立っているのがつらい等)。

このメモがあるだけで、診察はスムーズになり、気持ちも落ち着きます。

検索で情報を集めるより、あなた自身の“体の情報”を集めるほうが結論に近い。

伝え漏れが減ると、「ちゃんと見てもらえた」という安心感も残ります。

「検査→方針」が見えると、生活設計が戻ってくる

不安がつらいのは、未来の予定が全部“仮”になるからです。

検査で状況が分かると、治療が必要か、経過観察か、生活上の注意点は何か――

が見えてきて、予定を組み直せます。

同じ診断名でも、症状の強さや生活への影響で選択肢は変わります。

だからこそ、ネットで“自分の結論”を作ろうとせず、医師と一緒に現状を確定させるのが最短。

状況が分かれば、保険も「何に備えるか」がはっきりし、余計な保障を盛らずに済みます。

受診は不安を増やす行動ではなく、不安を終わらせる行動です。

メモを用意して、地図を作る。ここまでできれば、次は「お金」と「保険」を落ち着いて考えられます。

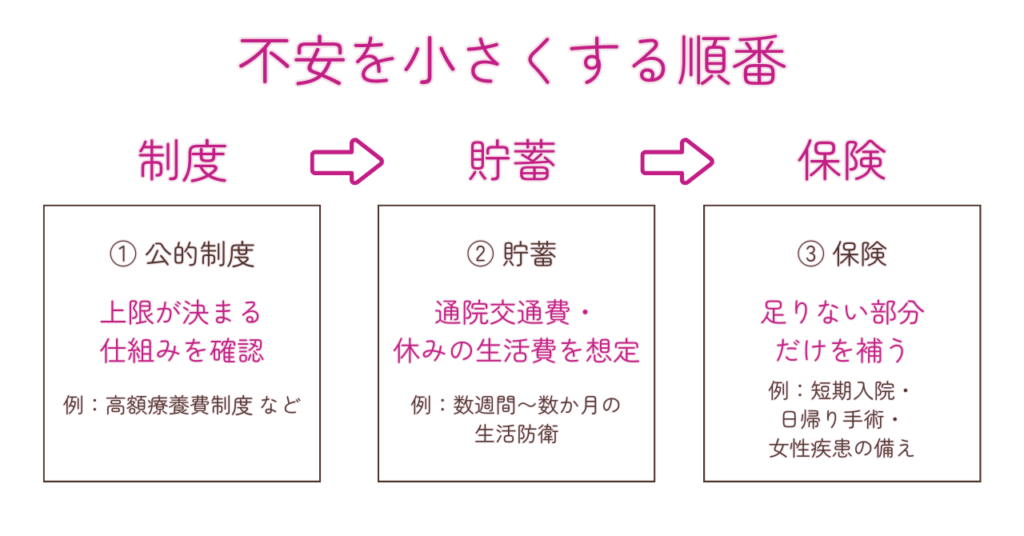

「保険は入れる?」に答える、ムリのない整え方

保険は“何でもカバーする魔法”ではなく、制度や貯蓄で足りない部分を薄く支える道具。

条件(予算・払込・更新型NG)があるなら、役割分担と重複カットで「続く安心」を作れます。

保険で守るのは医療費だけじゃなく「暮らしのコスト」

入院費や手術費だけを見ていると、本当に困るところを見逃します。

家計が揺れるのは、通院交通費、体力が戻るまでのタクシー、家事の外注、仕事を休むことによる収入減、心身の消耗によるパフォーマンス低下など、“暮らしのコスト”のほうが大きいこともあります。

だから保険は、病気を当てにいくものではなく、生活が崩れないように板を敷くイメージがちょうどいい。

制度や貯蓄で賄える範囲を押さえたうえで、足りないところだけ薄く補う。

これが過不足を減らす一番のコツです。

月1万円前後なら「医療+がん」で役割分担して重複を減らす

予算を月1万円前後に抑えたいなら、医療保険とがん保険を“役割分担”させると設計が安定します。

医療保険は短期入院・日帰り治療・手術など、起こりやすい局面を支える軸。

がん保険は診断後に治療が続く可能性を見据えて支える軸。

ここを分けると、同じ保障を二重に持つことが減り、保険料のご負担が大きくなりません。

さらに医療保険を65歳払込にする場合は65歳で保険料の支払いは終了し、その後は保険料の負担なしで、保障は一生継続しますが、その分、保険料の月額が終身払いに対し上がりますので、まず優先順位の高い保障だけを残し、必要に応じて後から調整するほうが続きます。

保険は必要以上に保障を厚くして、継続が厳しくなるよりも、適切な保険料・保障内容で継続がするほうが大切です。

継続することで、不安はしっかりとカバーされ続けます。

迷うポイントは「保険料」と「短期入院・日帰り対応」の2つだけ。

まずは条件で候補を確認して、合わなければ戻る。それで十分です。

Web申込は「告知の迷い」を先に潰すとスムーズ

Web申込は、忙しい人ほど相性がいい方法です。

自分のペースで比較でき、人に会わずに進められる。

ただし、つまずきやすいのは告知(健康状態の申告)です。

「子宮筋腫かも」と感じている段階や受診歴がある場合、どこまで書くべきか迷いが出ることがあります。

ここで無理に突っ走ると、安心のための手続きがストレスになり、逆に心が削れます。

おすすめは、受診で状況を整理してから申込むルート。診断名や方針、直近の受診日が分かると、迷いが減ってスムーズです。

焦らず、あなたのペースで進める。

それが“失敗しない申込”の一番の近道です。

保険は「決めること」より「続けられる形に整えること」が勝ちです。

制度・貯蓄・保険を役割分担し、重複を減らして、生活を守る形に落とし込みましょう。

まとめ

子宮筋腫の不安は、放置すると検索の海で大きくなります。でも、やることはシンプルです。

1)症状をメモして整理する

2)婦人科で状況を把握して“地図”を作る

3)制度や貯蓄で足りない部分だけ、保険で薄く支える

この順番に乗れば、不安は「悩み」から「行動」に変わり、生活設計が戻ってきます。焦らなくて大丈夫。今ここからで、ちゃんと間に合います。

ここまで読んで不安が残っていても大丈夫。

保険は“今すぐ決める”ものじゃなく、暮らしが崩れないように先に備えるものです。

見るだけでもOK。まずはあなたの条件で、候補があるか確認してみてください。

執筆者プロフィール

-

三重県鈴鹿市の保険代理店(株)ライフ・アート 代表取締役。

大学卒業後、国内大手生命保険会社へ総合職として入社し主に教育関連職や拠点管理職を歴任。その後、独立し(株)ライフ・アートを設立。