40代フリーランス独身女性の医療保険・がん保険の選び方、考え方

(株)ライフ・アート谷口

(株)ライフ・アート谷口

- 1. はじめに

- 2. 40代フリーランス独身女性のリアルな不安と医療保険・がん保険

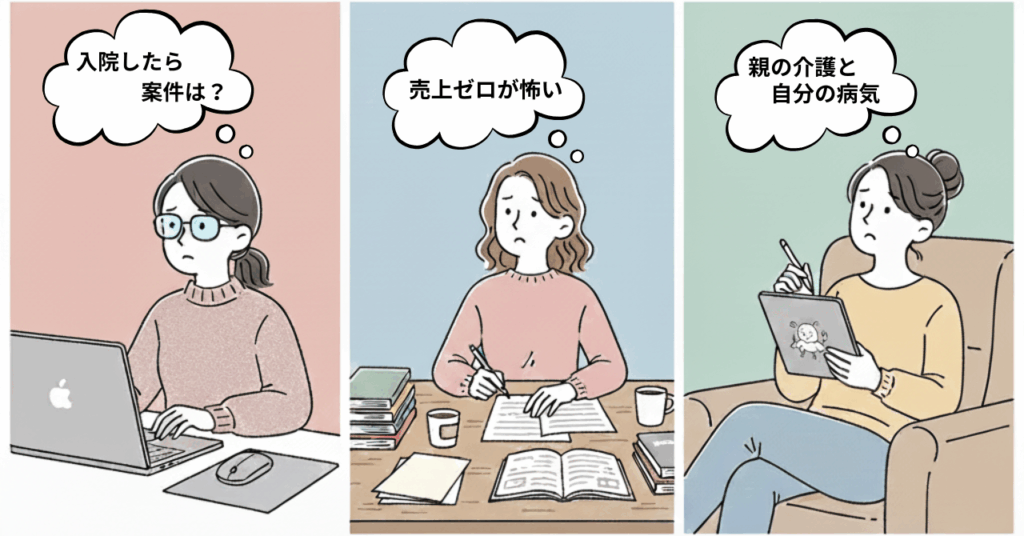

- 2.1. 42歳WebデザイナーAさん「入院したら案件とクライアントはどうなる?」

- 2.2. 45歳ライターBさん「入院=その月の売上ほぼゼロという現実」(300文字以上)

- 2.3. 48歳イラストレーターCさん「親の介護と自分の病気が重なるかもしれない不安」(300文字以上)

- 3. 40代フリーランス女性に多い病気と「医療費+収入減」の現実

- 3.1. 40代でリスクが高まる乳がん・子宮系がんとがん保険

- 3.2. 生活習慣病・メンタル不調と“休みにくい”フリーランスの働き方

- 3.3. 入院費だけじゃない——通院・生活費・売上減をまとめてイメージする

- 4. 40代フリーランス女性が今、医療保険・がん保険を整えるべき理由とWebでの進め方

- 4.1. 40代で医療保険・がん保険に入るメリット

- 4.2. フリーランス独身女性の“必要保障ライン”——守るのは「家賃と生活ペース」

- 4.3. 営業に会わずにWebで完結——ひとり時間で進める4ステップ

- 5. まとめ

はじめに

フリーランスとして独立して数年。

40代になり、クライアントとの関係も育ってきて、「やっと自分のペースで仕事ができるようになってきた」と感じている方も多いはずです。

一方で、夜ひとりでPCを閉じたあと、ふと頭をよぎることはありませんか。

「もし急に入院したら、この案件どうなるんだろう」

「体調不良等で1〜2か月仕事が止まったら、家賃や国保・年金は払えるのかな」

会社員には、病気やケガで働けなくなったときに一定期間の収入を補ってくれる会社の福利厚生制度や、公的保障の傷病手当金がありますが、フリーランスには基本的にありません。

極端に言えば、働けなくなった瞬間から、収入がほぼゼロになる可能性があります。

それでも・・・

医療保険やがん保険のパンフレットを開くと、専門用語と特約名のオンパレードで、「結局なにを選べばいいの?」とそっと閉じてしまう…

そんな声をたくさん聞いてきました。

さらに40代女性は、乳がんや子宮頸がん・子宮体がん、卵巣の病気など、女性特有の疾患が増えてくる年代といわれます。

そこに、更年期の入り口として、眠れない・イライラする・落ち込みやすいなど、心と体の変化も重なってきます。

「検診に行かなきゃ」と思いながら、仕事の忙しさを理由に伸ばしてしまう気持ちも、よく分かります。

この記事では、40代・独身・一人暮らし・フリーランスの女性を主役にして、

- どんな病気・医療費・収入減のリスクがあるのか

- 医療保険・がん保険で“どこまで”備えると現実的に安心か

- 営業に会わず、自宅からWebだけで静かに完結させる方法

を、少し整理していきます。

「完璧な保険」ではなく、「これだけ守れたら生活は大きく崩れない」というラインを、一緒に探していきましょう。

40代フリーランス独身女性のリアルな不安と医療保険・がん保険

最初に整理しておきたいのは・・・

「何が怖いのか」という本音の部分です。

実際のご相談を聞いていると・・・

40代フリーランス独身女性の多くが口にするのは、「医療費そのもの」よりも、「仕事が止まって収入が途切れること」への不安です。

- 入院して納期に間に合わなくなったら、クライアントとの関係はどうなる?

- 数か月働けなかったら、家賃・光熱費・国保・年金はどう払う?

- 親の介護も視野に入ってきた中で、自分が倒れたらどうなる?

ここでは・・・

Webデザイナー・ライター・イラストレーターというお三方のケースを通じて、

「どんなタイミングで医療保険・がん保険が効いてくるのか」

「どこに一番不安を感じやすいのか」をイメージしていきます。

- 42歳WebデザイナーAさん

- 45歳ライターBさん

- 48歳イラストレーターCさん

という3つのケースを通じて、40代フリーランス独身女性の「よくある不安」を言葉にしていきます。

自分に近いパターンを思い浮かべながら、

「自分は何が一番怖いのか」

「どの部分を保険に手伝ってほしいのか」を探る入り口にしてみてください。

42歳WebデザイナーAさん「入院したら案件とクライアントはどうなる?」

42歳のAさんは、フリーランスのWebデザイナー。

企業サイトやLP制作を中心に、ここ数年で固定クライアントも増え、収入も安定してきました。

本人いわく、「ようやくフリーランスとしての土台ができてきたところ」。

その一方で、頭の片隅から消えないのが、「長期で入院することになったら、この案件は、この仕事はどうなる?」という不安です。

フリーランスには、急な休職をフォローしてくれる同僚もいませんし、組織もありません。

長く仕事を止めざるを得なくなれば、納期に遅れたり、クオリティを落としてしまったりして、大切に育ててきたクライアントとの関係が途切れる可能性もあります。

医療保険には20代で加入したものの、保障内容はほとんど覚えておらず、がん保険は未加入。

検診の案内が届いても、「今は忙しいから」と後回しにしてしまう自分がいます。

Aさんのようなケースでは、医療保険・がん保険は「治療費のため」だけでなく、「仕事を立て直す時間を買うため」のものと考えると分かりやすくなります。

がん診断一時金や入院給付金で数十万円を確保できれば、家賃と生活費を押さえながら、治療とクライアントへの説明・今後の調整に集中しやすくなります。

45歳ライターBさん「入院=その月の売上ほぼゼロという現実」(300文字以上)

45歳のBさんは、フリーランスのライター。

複数のWebメディアや企業ブログの記事を担当し、毎月コンスタントに締切を抱えています。

月ごとに売上の波はあるものの、「ギリギリだけど、なんとか生活は回っている」状態です。

独立前に入っていた医療保険は、保険料負担を減らすために解約しました。

「その分貯金すればいい」と考えていましたが、思ったようには貯蓄が増えていません。

体調が悪くても締切があれば原稿を優先し、「少し休めばいいのに」と頭では分かっていても、手は止まりません。

そんな中、同年代のフリーランス仲間が乳がんと診断され、手術・治療で数か月ほとんど仕事ができなかったという話を聞きました。

「貯金でなんとかしのいだけれど、正直ヒヤヒヤだった」という話を聞いて、自分に置き換えたとき、背筋がゾッとしたと言います。

Bさんが恐れているのは、「入院費そのもの」だけでなく、「働けない期間の売上がほぼゼロになる」ことです。

この場合、医療保険とがん保険に加え、就業不能系の保障で「入院+数か月分の最低限の生活費」をどこまでカバーするかを考えるのが現実的です。

全部を保険に任せる必要はありませんが、「ここまで出れば、生活は何とか守れる」というラインを決めることで、日々の不安が少し和らぎます。

48歳イラストレーターCさん「親の介護と自分の病気が重なるかもしれない不安」(300文字以上)

48歳のCさんは、広告や書籍の挿絵を手がけるイラストレーター。

地方出身で、都市部で一人暮らしをしながら、離れて暮らす親の様子を気にかけています。

親は70代後半になり、検査や入院の話も増えてきました。「いつかは介護で実家に通う生活になるかもしれない」と感じています。

一方で、自分自身も40代後半となり、以前より疲れが抜けにくくなったり、肩こりや頭痛が続くなど、体調の変化を実感しています。

乳がんや子宮系のがんが増えてくる年代だと知りながら、「仕事が立て込んでいるから」と検診を先延ばしにしてきました。

「もし自分ががんで長い治療をすることになったら、仕事も、親のサポートも、両方どうなってしまうんだろう」と考えると、夜眠れなくなることもあります。

Cさんのような状況では、「自分の医療費」だけでなく、「収入減少の中でも親の元へ通う交通費」や「治療中に減る売上」「家事を外注したい日」など、二重三重の出費をイメージしておく必要があります。

医療保険・がん保険でまとまった一時金や入院・通院給付を備えておけば、「全部自分ひとりの稼ぎだけで支えるしかない」という状態から、「一部は保険に肩代わりしてもらう」状態に変えられます。

40代フリーランス女性に多い病気と「医療費+収入減」の現実

次に、40代フリーランス女性が直面しやすい「病気」と「お金」の現実を、少し数字もイメージしながら整理していきます。

ポイントは、医療費だけでなく「働けない期間の収入減」もセットで考えることです。

統計データを見ると、乳がんをはじめとする女性特有のがんは、30代後半から増え始め、40〜50代で患者数が多くなることが知られています。

さらに、高血圧・脂質異常症・糖尿病といった生活習慣病、ホルモンバランスの変化に伴う更年期症状やメンタル不調も、40代で目立ち始めます。

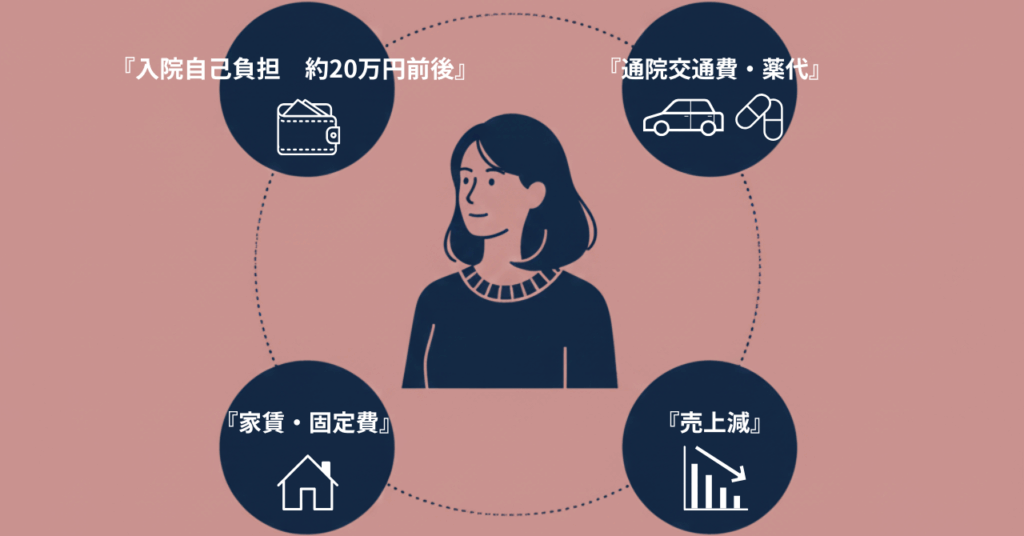

一方、生命保険文化センターなどの調査では、直近の入院1回あたりの自己負担額は平均20万円前後というデータが報告されています。

入院日数は短くても、食事代や差額ベッド代、日用品などを含めると、10〜20万円の出費になるケースも珍しくありません。

ここに「仕事ができない期間の売上減」が重なるのが、フリーランス特有のリスクです。

ここでは・・・

- 40代でリスクが高まる乳がん・子宮系のがん

- 生活習慣病・メンタル不調と“休めない働き方”

- 入院・通院・生活費・売上減を合わせたお金のイメージ

という3つの切り口で、「どんな場面でいくらくらいのお金が動くのか」をざっくり把握していきます。

怖がるためではなく、「必要以上に怖がらないため」に、現実の出費を知るイメージで読んでみてください。

40代でリスクが高まる乳がん・子宮系がんとがん保険

各種がん統計によると、乳がんは日本人女性がかかるがんの中でも患者数が多く、30代後半から増え始め、40〜50代でピークを迎えるとされています。

子宮頸がん・子宮体がん・卵巣がんなども、働き盛りの年代で罹患が増える傾向があります。

普段は元気に働いていても、「検診でたまたま見つかった」というケースが少なくないのも特徴です。

治療は、手術だけで終わるとは限りません。放射線治療、ホルモン療法、抗がん剤治療など、複数の方法を組み合わせることも多く、入院から長期の通院へと続くこともあります。

副作用で体力が落ちれば、「以前と同じペースで働く」のは現実的ではなくなる可能性もあります。

そのため、40代フリーランス女性にとっては、医療保険で入院・手術の自己負担を抑えるのに加えて、がん保険やがん特約で「診断一時金」や「薬物療法・放射線治療への給付」を備えておくことが重要です。

診断一時金は、治療費だけでなく、家賃や生活費、仕事の調整期間の生活を支える“自由なお金”として使える点が大きなメリットです。

生活習慣病・メンタル不調と“休みにくい”フリーランスの働き方

フリーランスという働き方は、一見「自分の都合で休める」ように見えますが、実際には「締切」と「信頼」で成り立っています。

「今日休んだら納期に間に合わない」「このクライアントだけは絶対に失いたくない」と思えば思うほど、多少の体調不良なら無理を通してしまいがちです。

夜遅くまでのPC作業、運動不足、コンビニや外食中心の生活、寝る直前までスマホやPC…こうした生活が積み重なると、高血圧・脂質異常症・糖尿病といった生活習慣病のリスクが高まります。

将来的には、心臓や脳の血管の病気につながる可能性もあります。

また、40代はホルモンバランスの変化が始まる年代でもあり、更年期症状として、ほてり・動悸・不眠・気分の落ち込みなど、心と体の両方に影響が出ることがあります。

会社員なら「しばらく休職して療養する」という選択肢もありますが、フリーランスには原則ありません。

そのため、「今月だけ頑張れば」と無理を重ねた結果、ある日突然まったく動けなくなってしまうケースもあります。

医療保険だけで全てをカバーすることはできませんが、「入院・手術に備える医療保険」と「長く働けないときに備える就業不能系保障」の両方を意識しておくことで、「倒れたらすべて終わり」という感覚から少し距離を置くことができます。

入院費だけじゃない——通院・生活費・売上減をまとめてイメージする

入院にかかるお金だけを見ると、各種調査で「直近の入院1回あたりの自己負担は平均20万円前後」といったデータが紹介されています。

入院日数が短くなっているとはいえ、食事代、差額ベッド代、日用品、付き添いの交通費などを含めると、10〜20万円程度の出費になるケースは珍しくありません。

フリーランスの場合、ここに「仕事ができない期間の売上減」が上乗せされます。

1か月ほとんど働けなければ、その月の売上はゼロ、またはごくわずかな可能性もあります。

それでも、家賃・光熱費・通信費・国民健康保険・国民年金といった固定費の支払いは続きます。

さらに、がんなどで通院治療が長く続けば、交通費や薬代、体調が悪い日のタクシー代、惣菜や宅配食、家事代行サービスなど、「じわじわ増える生活費」も発生します。

医療保険・がん保険を選ぶときは、「入院日額いくらが妥当か」だけで考えると、どうしてもイメージが小さくなりがちです。

「入院1回+通院+生活費+売上減で、トータルどのくらい守りたいか」をざっくりイメージし、その一部を保険でカバーする感覚の方が、フリーランスの実態にはフィットしやすいと言えます。

40代フリーランス女性が今、医療保険・がん保険を整えるべき理由とWebでの進め方

最後に・・・

「なぜ40代の今、医療保険・がん保険を整えておくと有利なのか」と、

「営業に会わずにWebだけで加入を終わらせるにはどうすればいいか」を整理します。

保険料は、加入した年齢と健康状態で決まります。

同じ終身型の医療保険・がん保険でも、40歳と55歳では月々の保険料がかなり違うのが一般的です。

また、健康診断で再検査や要治療の項目が増えてくると・・・

「そもそも申し込みが難しい」「この病気は保障対象外」という条件がつくこともあります。

40代は、すでに病気リスクが見え始める年代です・・・

それでもまだ**「自分で選べるうち」**です。

特にフリーランス女性は、将来受け取れる年金額が会社員より少なくなる可能性もあるため、「60代以降も無理なく払える保険料かどうか」を意識しておく必要があります。

ここでは・・・

①40代で入るメリット

②フリーランスならではの必要保障イメージ

③営業に会わずWebで完結する4ステップ

という流れで見ていきます。

ここでは・・・

「なんとなく不安」を、「ここまで準備できればひとまず安心かも」というレベルまで持っていくことがゴールです。

40代で医療保険・がん保険に入るメリット、フリーランス独身女性が最低限守りたいお金のライン、そして自宅からWebだけで完結させる具体的なステップをまとめていきます。

「全部完璧に決める」のではなく、「これなら今の自分でも動けそう」という小さな一歩を一緒に形にしていきましょう。

40代で医療保険・がん保険に入るメリット

終身型の医療保険やがん保険は、加入年齢が高くなるほど保険料が上がります。

例えば、同じ内容でも40歳で入る場合と55歳で入る場合とでは、月々の保険料にかなり差がつくことが一般的です。

さらに、年齢とともに健康診断での引っかかりが増えると、「この病気に関する部分は保障対象外」などの条件がついたり、そもそも加入できる商品が限られたりする可能性が出てきます。

40代は、病気リスクがゼロではないものの、まだ「商品を選べるうち」の年代です。

ここで方向性と基本の保障額を決めておけば、50代・60代で慌てて保険を探すリスクを減らせます。

特にフリーランス女性は、老後の年金額が会社員より少なくなるケースも多いため、「今と老後のキャッシュフローの両方を見ながら、払える保険料に抑えておく」ことが大切です。

大事なのは、「いつか時間ができたら考えよう」と先送りにし続けないこと。

大きく体調を崩してからでは、選べる選択肢が一気に狭まってしまいます。

「まだ自分で選べるうちに、自分で決める」。

これが、40代で医療保険・がん保険を整えておく一番のメリットです。

フリーランス独身女性の“必要保障ライン”——守るのは「家賃と生活ペース」

フリーランス独身女性の医療保険・がん保険の目的は、「家族に大きなお金を残す」ことではなく、「自分の住まいと生活ペースを守る」ことです。

イメージしやすくするために、次の3つの視点で考えてみてください。

- 入院や手術にかかる自己負担を、どこまで保険でカバーしたいか

- がんと診断されたとき、初期費用や治療環境を整えるために、いくらくらい一時金が欲しいか

- 治療で仕事を減らさざるを得ない期間の生活費(特に家賃と固定費)を、どの程度保険に任せたいか

ある程度の貯蓄がある方なら、「入院1回20万円前後の自己負担は貯蓄でカバーし、がん診断一時金や通院治療への給付を厚めにする」という考え方もできます。

貯蓄が少なく、売上に波がある場合は、「家賃+国保+年金+最低限の食費」を数か月分カバーするイメージで、医療保険・がん保険に就業不能保険や所得補償タイプの保険を組み合わせていく形が現実的です。

「全部を保険で守る」と考えると、どうしても保険料が高くなりすぎてしまいます。

そうではなく、「このラインを超える大きなお金は、自分ひとりで抱え込まなくていい」という“必要保障ライン”を決めることで、ムリのない設計がしやすくなります。

営業に会わずにWebで完結——ひとり時間で進める4ステップ

「保険のことは気になるけれど、店舗に行くのは気が重い」

「営業さんに会うと、断りづらくて流されそう」

そんな声はとても多いです。

フリーランスは平日昼間の時間も貴重ですし、わざわざ予定を空けて対面相談に行くのは正直ハードルが高い、という本音もありますよね。

そこで活用したいのが、Web完結型の医療保険・がん保険です。基本の流れは次の4ステップです。

- この記事のような情報を読み、「自分は何が怖いのか」「どこまで保険に手伝ってほしいか」をメモに書き出す

- 診断ツールや比較サイトで、年齢・性別・一人暮らし・フリーランスなど自分の条件を入力し、医療保険・がん保険の候補をいくつかピックアップする

- 候補プランの「保障内容」と「月々の保険料」を、家賃や平均的な売上と並べて見比べ、「今後も無理なく払えるか」を確認する

- 納得できたプランが決まったら、Webの申込フォームから告知事項を入力し、画面の案内に従って契約を完了させる

このブログ内の【ここに申込】リンクでは「不安が具体的になったタイミング」で、そのまま比較・申込画面に進むことができます。

「いつかやろう」ではなく、「今、5分だけ動いてみる」きっかけとして、上手に使ってみてください。

まとめ

40代フリーランス独身女性にとって、「健康」と「働けること」は、生活の土台そのものです。

乳がんや子宮系のがん、生活習慣病やメンタル不調などのリスクはゼロにはできませんが、「どんな場面でどれくらいのお金が動きそうか」「働けない期間をどう乗り切るか」を一度整理しておけば、不安の輪郭がはっきりしてきます。

医療保険・がん保険は、魔法の道具ではありませんが、「ここから先の大きなお金は、自分ひとりで抱え込まなくていい」というラインを作ってくれます。

40代は、まだ商品を選べて、保険料も現実的な水準に抑えやすい“ラスト準備期間”のようなタイミングです。

このブログが、「なんとなく不安だけど、何もできていない」という状態から、「自分なりの基準で、一歩だけ動いてみた」という感覚につながればうれしいです。

もし今、心のどこかが「そろそろ向き合ってみようかな」と動いたなら、このページ内の【ここに申込】から、あなたの働き方と暮らし方に合うプランを覗いてみてください。

執筆者プロフィール

-

三重県鈴鹿市の保険代理店(株)ライフ・アート 代表取締役。

大学卒業後、国内大手生命保険会社へ総合職として入社し主に教育関連職や拠点管理職を歴任。その後、独立し(株)ライフ・アートを設立。

最新の投稿

がん保険2026年8月5日脂質異常症で服薬中でも保険に入れる?緩和型医療保険・がん保険の選び方

がん保険2026年8月5日脂質異常症で服薬中でも保険に入れる?緩和型医療保険・がん保険の選び方 医療保険2026年8月4日胃がん治療後でも医療保険に入れる?治療状況別の告知と選択肢

医療保険2026年8月4日胃がん治療後でも医療保険に入れる?治療状況別の告知と選択肢 医療保険2026年8月4日脂肪肝でも医療保険に入れる?健康診断・治療別の告知ポイント

医療保険2026年8月4日脂肪肝でも医療保険に入れる?健康診断・治療別の告知ポイント 医療保険2026年8月3日卵巣嚢腫でも医療保険に入れる?経過観察・治療中・手術後の条件

医療保険2026年8月3日卵巣嚢腫でも医療保険に入れる?経過観察・治療中・手術後の条件