50代女性の更年期と医療保険見直し相談

ライフアート谷口

ライフアート谷口

- 1. はじめに

- 2. Aさんの相談内容に答えます

- 2.1. Q.「私の家庭状況だと、本当に保険は必要ですか?」

- 2.2. Q.「保険が難しすぎて、何から考えたらいいかわかりません」

- 2.3. Q.「月1万円前後で、どんなプランが現実的ですか?」

- 3. 更年期世代に多い病気と治療費に答えます

- 3.1. Q.「更年期って、具体的にどんな病気が増えるんですか?」

- 3.2. Q.「骨粗しょう症って、どのくらい大変なんでしょうか?」

- 3.3. Q.「子宮体がん・卵巣がん・乳がんの治療費が心配です」

- 4. なぜ今、どんな医療保険が必要かに答えます

- 4.1. Q.「今は健康だけど、それでも保険は必要ですか?」

- 4.2. Q.「公的医療保険があるなら、民間の医療保険はいらないのでは?」

- 4.3. Q.「営業に会わず、Webでじっくり選ぶことはできますか?」

- 5. まとめ

はじめに

「子どもも社会人になって、やっと自分のことを考えられるようになりました。

ただ、更年期なのか、体の不調も増えて・・・」

「今まで保険はほとんど考えたことがないのですが、50代の今からでも、医療保険やがん保険は間に合いますか?」

これは、実際にあった50歳女性からのご相談です。

このブログでは、こういったお悩みに、私がひとつずつお答えしていきます。

40代・50代になると、若いころと同じようにはいかなくなりますよね。

疲れやすさ、不眠、気分の落ち込み…

いわゆる「更年期の不調」に加えて、検診で「血圧が高めですね」「コレステロールが気になります」と言われることも増えてきます。

同時に、ライフステージも大きく変わります。

子どもが独立し、教育費のピークは過ぎたものの、「今度は自分と夫の老後」「親の介護」「自分の病気リスク」など、新しい不安も出てきます。

そんなとき、医療保険・がん保険をどう整えるかは、50代女性にとってとても大切なテーマです。

この記事では、50歳女性Aさん(仮名)の相談内容をもとに、

- どんな家庭状況・不安を持っていたのか

- 更年期世代の女性に多い病気と治療費のイメージ

- なぜ今、どんな医療保険・がん保険を用意しておくと安心か

を、「相談→回答」という流れで整理していきます。

同じような状況の方が、「あ、自分もこれに近いな」と感じながら読めるようにお話していきますね。

Aさんの相談内容に答えます

まずは、Aさんがどんな状況で、どんな不安を抱えて相談に来られたのかを整理しながら、その都度、回答を添えていきます。

「子どもが独立し、自分のこれからを考えたい」「でも保険はよくわからない」という50代女性には、かなり重なる部分が多いはずです。

家族構成、家計、これまでの保険状況、予算、そして本音の不安。順番に見ていきましょう。

Q.「私の家庭状況だと、本当に保険は必要ですか?」

相談内容

「50歳の会社員です。夫は53歳で会社員、25歳の長男と23歳の長女は社会人で、まだ家にはいます。

郊外に一軒家を持っていて、子どもの教育費もだいぶ落ち着いてきました。

正直、今まで自分の医療保険やがん保険は後回しにしてきました。

健康診断も大きな異常はなく、たばこも吸いません。

でも、友人が子宮筋腫や乳がんで入院・手術をした話を聞いて、『自分は何も備えがない』ことが急に怖くなりました。」

筆者の回答

Aさんのような「子育てが一段落した50代女性」は、まさに医療保険・がん保険を考えるのに良いタイミングです。

教育費のピークは過ぎ、家計に少し余裕が出てくる一方で、更年期に入って病気のリスクはじわじわと高まってきます。

「今は健康診断で異常はない」

この状態のうちに備えておくと、加入時の条件も有利になりやすく、選べる医療保険やがん保険の選択肢も多くなります。

逆に、大きな病気が見つかってからでは、保険料が高くなったり、そもそも加入できない可能性もあります。

Q.「保険が難しすぎて、何から考えたらいいかわかりません」

相談内容

「保険って正直、難しいです」

ネットで『50代 女性 医療保険』と検索しても、いろんな会社・いろんなプランが出てきて、どれが自分に必要なのか余計にわからなくなります。

知り合いは、『女性疾病に手厚いものがいいよ』『がん保険は絶対入っておいた方がいい』といろいろ教えてくれるのですが、結局どこから考えたらいいのでしょうか。」

筆者の回答

Aさんのように「情報が多すぎて、むしろわからなくなる」という方は、とても多いです。

そんなときは、商品から見るのではなく、次の3つから整理するのがおすすめです。

- 自分のライフステージ(家族構成・収入・貯蓄)

- 怖いと思っている病気・状況(入院・がん・女性特有の病気など)

- 無理なく払える保険料の上限

Aさんの場合は、

子どもは社会人

世帯収入は安定

貯蓄もそれなりにあるが、「急な数十万円の出費」は不安

予算は「医療保険+がん保険で月1万円前後」

という条件が見えてきました。ここまで整理できれば、あとは「その条件で優先度の高い保障から埋めていく」だけです。

Q.「月1万円前後で、どんなプランが現実的ですか?」

相談内容

「毎月の保険料としては、医療保険とがん保険を合わせて1万円くらいなら、なんとか出せるかな…という感覚です。

ただ、老後資金も準備したいので、なるべくムダなく、必要なところだけきちんと押さえたいと思っています。」

筆者の回答

Aさんには、次のような組み合わせをご提案しました。

- ①入院・手術・通院に備える医療保険(女性特有の病気を手厚く)

日帰り入院・短期入院にも対応できるタイプを選び、女性特有の病気(子宮・卵巣・乳房など)への給付を上乗せ。払込は75歳までで、その後は保険料0円・保障は一生涯続く設計です。 - ②がんに備えるがん保険

「がんと診断されたときにまとまった一時金が受け取れること」と、「入院・通院治療にも対応できること」を重視。こちらは終身払いにして、毎月の保険料を抑えました。

結果として、

医療保険…約8,500円/月

がん保険…約2,500円/月

合計…約11,000円/月

という現実的なラインに収まりました。

がんや三大疾病にかかった場合、それ以降の保険料支払いが免除されるタイプを選んだので、「いざというときは保険料の心配をせず治療に専念できる」という安心感も加えています。

更年期世代に多い病気と治療費に答えます

次に・・・

「実際どんな病気が増えてくるの?」

「治療費ってどのくらいかかるの?」

という、50代・更年期世代の女性からよくいただく質問にお答えしていきます。

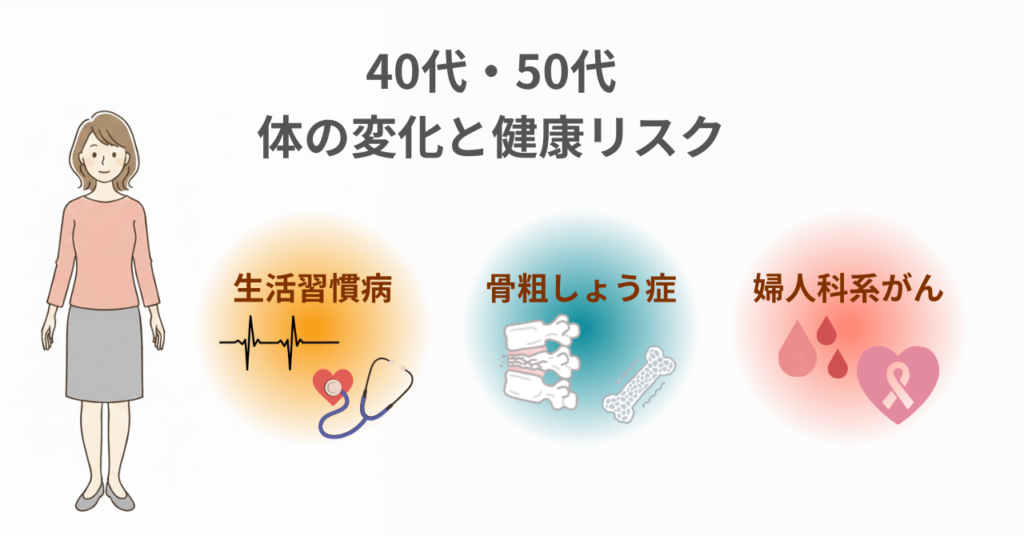

更年期障害そのものだけでなく、その背景にあるホルモンバランスの変化が、生活習慣病・骨粗しょう症・子宮体がん・卵巣がん・乳がんなど、さまざまな病気のリスクにつながっていきます。

ここを知っておくと、「自分にどんな医療保険・がん保険が必要なのか」がぐっとイメージしやすくなります。

Q.「更年期って、具体的にどんな病気が増えるんですか?」

相談内容

「更年期といえば、顔のほてりやイライラ、不眠などのイメージがありますが、実際にはどんな病気が増えるのでしょうか。将来の医療費も含めて、ざっくりでもいいので知っておきたいです。」

筆者の回答

更年期は、女性ホルモンの分泌が大きく変化する時期です。この変化によって、

- 血圧やコレステロール、中性脂肪が上がりやすくなる

- 血糖値も上がりやすくなり、糖尿病リスクが高まる

- 骨の量が減りやすくなり、骨粗しょう症リスクが上がる

- 子宮体がん・卵巣がん・乳がんなどの女性特有のがんが増えてくる

といった傾向が出てきます。

生活習慣病の場合、外来通院で月数千円〜5,000円程度の自己負担が長期間続くケースが多くなります。

心筋梗塞や脳卒中など、重い病気で入院・手術になれば、1回の入院で数十万円規模の自己負担が発生することもあります。

Q.「骨粗しょう症って、どのくらい大変なんでしょうか?」

相談内容

「最近、骨粗しょう症という言葉をよく聞きます。

将来、骨折して寝たきりになるのは怖いですが、実際どのくらいのリスクがあって、治療費もどのくらいかかるものなのでしょうか。」

筆者の回答

閉経後は、女性ホルモンの減少によって骨の量が減りやすくなり、骨粗しょう症のリスクが高まります。

骨粗しょう症そのものは痛みが少ないことも多く、「気づいたら骨密度がかなり低くなっていた」というケースもめずらしくありません。

怖いのは、その先の「骨折」です。

特に多いのが、背骨の圧迫骨折と、太ももの付け根(大腿骨頸部)の骨折です。

転倒をきっかけに手術・長期入院・リハビリが必要になることがあり、入院費用・手術代・リハビリ・通院交通費といった負担が一気に増えます。

骨粗しょう症の治療自体は、外来での検査と薬・注射などで月数千円の自己負担が続くことが多いイメージです。

ただし「骨折してから」の費用負担は桁が変わってくるため、骨密度検査で早めに状況を確認しつつ、万一の骨折・手術・入院に備えて医療保険でカバーしておくことが大切です。

Q.「子宮体がん・卵巣がん・乳がんの治療費が心配です」

相談内容

「更年期の年代になると、子宮体がんや卵巣がん、乳がんが増えると聞きました。

もし自分がそうなった場合、どのくらいの治療費がかかるのか、なんとなくでもイメージしておきたいです。」

筆者の回答

婦人科系のがんや乳がんは、50代前後の女性にとって現実的なリスクです。

- 子宮体がん:不正出血をきっかけに見つかることが多いがん。手術を中心に、場合によっては追加の治療も行われます。

- 卵巣がん:初期症状がわかりにくく、お腹の張りや頻尿、便秘などの違和感から見つかることもあります。

手術と抗がん剤治療が組み合わさることが多いです。 - 乳がん:日本人女性に多いがんのひとつ。早期発見されれば、負担を抑えた治療がしやすくなりますが、進行している場合は手術・抗がん剤・放射線など長期の治療になることもあります。

これらの治療は、公的医療保険によって自己負担3割で受けられますが、先進医療の技術料、自費の検査や薬、ウィッグや専用下着、通院交通費など、保険でカバーされない部分の出費も発生します。

そのため、がん保険で「診断一時金」をしっかり確保しておくこと、そして医療保険の入院・手術・通院保障と重ならないように設計することが重要です。

Aさんにも、「一時金は“治療の選択肢と心の余裕を買うもの”」というイメージでお話ししました。

なぜ今、どんな医療保険が必要かに答えます

最後に、「50代・更年期の今、どんな医療保険・がん保険を用意しておくと安心か」という質問にお答えします。

ポイントは・・・

健康診断で大きな異常が出ていない今のうちに備えること

公的医療保険だけでは足りない部分を把握すること

営業に会わず、Webで自分のペースで選ぶ方法を知っておくこと

この3つです。Aさんの相談に答える形で、順番に整理していきます。

Q.「今は健康だけど、それでも保険は必要ですか?」

相談内容

「幸い、これまで大きな病気はしていません。

健康診断でも、今のところは特に大きな指摘もありません。

こういう状態でも、やっぱり医療保険やがん保険に入っておいた方がいいのでしょうか?」

筆者の回答

結論から言うと、「今健康だからこそ、医療保険・がん保険を考えておく価値が高い」です。

多くの保険商品は、過去の入院・手術歴や持病の有無によって、加入条件が変わります。

- 部位不担保(特定の部位だけ保障対象外)

- 保険料の割増

- 商品によっては加入を断られる

といったことが起こり得ます。

50代になると、健康診断で少しずつ数値の「黄色信号」が出始めます。

その前の、「まだ自由に選べるうち」に、一生涯の医療保険・がん保険の土台を作っておくと、後々の安心感が大きく違ってきます。

Aさんも、「今、健康なうちに動けてよかった」とおっしゃっていました。

Q.「公的医療保険があるなら、民間の医療保険はいらないのでは?」

相談内容

「日本には健康保険がありますし、高額療養費制度もあると聞きます。

それでも民間の医療保険やがん保険に入る意味はありますか?」

筆者の回答

公的医療保険と高額療養費制度は、とても心強い仕組みです。

ただし、実際に入院・手術・長期治療を経験された方のお話を聞くと、「想像以上に自己負担があった」という声も少なくありません。

たとえば、

- 差額ベッド代

- 入院中の食事代・日用品

- 先進医療や一部の自費診療

- 通院の交通費・付き添いの家族の負担

- 長期休職による収入減

などは、公的医療保険だけではカバーしきれない部分です。

民間の医療保険は・・・

入院・手術・通院給付金でこうした「足りない部分」を補う役割を持ちます。

がん保険はさらに、診断一時金で治療の選択肢と生活のゆとりを守る役割を担当します。

公的医療保険で「治療を受けられること」を、民間保険で「生活を維持しながら治療に専念できること」を、それぞれ支えるイメージで考えていただくとわかりやすいと思います

Q.「営業に会わず、Webでじっくり選ぶことはできますか?」

相談内容

「正直、保険の営業の人に来てもらうのは少し抵抗があります。

自分のペースでじっくり考えたいのですが、Webだけで医療保険やがん保険を選ぶことはできますか?」

筆者の回答

はい、最近はWebで完結できる医療保険・がん保険がとても増えています。

見積から申込までオンラインで完了でき、自宅にいながら自分のペースで検討することが可能です。

Web完結のメリットは、

- 営業に会わず、自分のタイミングで検討できる

- 保障内容や保険料シミュレーションを、自分で何度でも試せる

- 公式サイトに約款や注意点が掲載されているため、後から見返せる

という点です。

一方で、「細かい条件がわからない」「自分で選ぶのが不安」という方も多いので、

- 基本的な考え方はブログや解説記事で学ぶ

- 自分に合うかどうかはオンライン相談やチャットでプロに質問する

という「情報+相談」の組み合わせがおすすめです。

このブログ内にも【ここに申込】リンクを置いていますので、「ちょっと話だけ聞いてみたい」「自分のケースだとどうなるか知りたい」という方は、気軽に活用してみてくださいね。

まとめ

50代・更年期の女性にとって・・・

「自分の体」と「これからのお金」は切り離せないテーマです。

体の変化を実感しながら、子どもの独立や親の介護、自分と夫の老後資金など、考えることが一気に増えていきます。

今回のAさんのご相談のように、

- 「今まで自分の保険は後回しだった」

- 「でも、更年期や将来の病気リスクが急に不安になってきた」

というお気持ちは、とても自然なものです。

大切なのは・・・

「完璧な保険」を探すことではなく、今の自分の生活と健康状態に合った“ちょうどいい備え”を持つことです。

医療保険とがん保険を上手に組み合わせれば、月1万円前後でも、いざというときに家計と心を守る土台は作れます。

「何から始めたらいいかわからない」という方は、まずは自分の状況を整理し、気になることを相談するところからで大丈夫です。

執筆者プロフィール

-

三重県鈴鹿市の保険代理店(株)ライフ・アート 代表取締役。

大学卒業後、国内大手生命保険会社へ総合職として入社し主に教育関連職や拠点管理職を歴任。その後、独立し(株)ライフ・アートを設立。