52歳独身女性の医療保険と収入減対策の見直し相談

ライフアート谷口

ライフアート谷口

- 1. はじめに

- 2. 52歳独身女性が抱える“医療費+収入減”の不安とは

- 3. 更新時に生命保険・医療保険料が上がる現実と“収入が止まる不安”

- 3.1. 医療保険の弱点と“働けない期間への備え”の不足

- 3.2. 一人暮らし×SEという働き方は収入減リスクが大きい

- 4. 52歳女性に増える病気と“働けない期間”のリスク

- 4.1. 生活習慣病は治療が長く“収入への影響”が大きい

- 4.2. 女性特有の病気は治療期間が長く収入リスクも大きい

- 4.3. 肩こり・眼精疲労の先にある“働けない未来”

- 5. 医療費と生活費の2つに備える“医療保険+所得補償保険”という選択

- 5.1. 医療費と生活費の不安が同時に減る50代の見直し効果

- 5.2. Webで比較すると“必要な保障だけ”が見つかる

- 5.3. 2つの保険でも“支出を増やさず”安心を手に入れる方法

- 6. まとめ

はじめに

「今、加入している生命保険の更新で掛金が上がるって言わ・・・」

「一人暮らしで収入が減ったらどうしよう…」

今回の相談者、田中美紀さん(仮名・52歳・独身・SE)は、この2つの不安を同時に抱えながら来店されました。

医療保険の見直しはもちろん大切ですが、実はもっと大きなリスクがあります。

それは ・・・

“働けなくなったときの収入減”

SEという仕事は、体調やメンタルの変化が業務に大きく影響しますし、病気やケガで一時的に働けなくなるだけで生活は大きく揺らぎます。

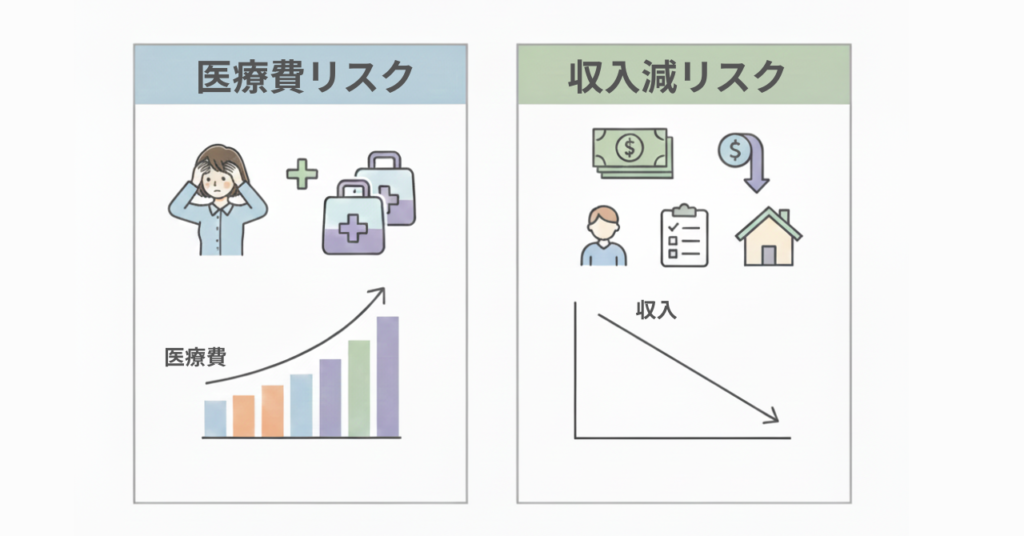

医療費と生活費は別問題であり、どちらも欠かすことができません。

この記事では、52歳一人暮らしの女性が抱えがちな悩みを整理しながら、医療保険と所得補償保険の「2つの備え」で安心をつくる方法を分かりやすく解説します。

52歳独身女性が抱える“医療費+収入減”の不安とは

田中さんの相談は、生命保険の担当者から伝えられた「生命保険・医療保険の保険料が更新で掛金が上がる」と言われたことの不安から始まりました。

しかし話を深掘りすると、実はもっと大きな悩みが見えてきました。

それが 「働けなくなり、収入が減ることへの不安」

独身で一人暮らしの田中さんにとって、収入が途絶えることは生活の危機です。

医療保険で医療費に備えつつ、所得補償保険で生活費も守る必要性が高いケースでした。

更新時に生命保険・医療保険料が上がる現実と“収入が止まる不安”

50代の生命保険・医療保険の更新では、保険料がぐっと上がることが一般的です。

更新型の保険は年齢が上がるほど掛金が上がる仕組みで、50代後半から上昇幅が大きくなります。

田中さんの場合、次回更新では月額が1.5倍程度になる見込みで、家計負担への不安が強まっていました。

加えて独身の田中さんは「もし働けなくなったら…どう払っていけばいいの?」という収入面の悩みも抱えていました。

医療保険は治療費に備えるものですが、休職中の 家賃・光熱費・食費など生活費 は守れません。つまり、医療保険だけでは生活不安を完全に解消できないのです。

今回のご相談では喫緊の心配毎である治療費(医療保険)と

死亡保険ではなく収入減に備える保険(所得補償保険)を中心に考えていくこととなりました。

ここで田中さんは初めて

“医療費の不安”と“収入減の不安”は別物

であることに気づかれました。

医療保険の弱点と“働けない期間への備え”の不足

古い医療保険は、多くが入院日額型で、通院保障が弱かったり、手術給付の対象が限定的だったりと時代に合わない部分があります。

特に近年は短期入院・日帰り手術も多くなってきており、古い保障では対応できないケースが増えています。

ただ、それ以上に問題なのが “働けない期間の収入減に対応していない” という点です。

昔の保険は“医療費の穴埋め”に特化しており、働けなくなったときに発生する

● 家賃

● 生活費

● 通院費

● 休業中の固定費

といった「生活不安」をカバーできません。

田中さんは SEとして働き、責任あるポジションにいるため、体調不良で長期休業になると復帰にも影響します。

だからこそ、医療保険と所得補償保険の2本柱が必要だと感じられたのです。

一人暮らし×SEという働き方は収入減リスクが大きい

SEは長時間のPC作業で、肩こり・眼精疲労・腰痛・ストレスなど体への負担が大きい職種です。

不調が長引くと頚椎症やヘルニア、眼科手術といった治療が必要になるケースもあります。

こうした疾患は、短期で治療できても、回復が長引けば「働けない期間」が発生します。

さらに田中さんは独身・一人暮らしのため、収入が途絶えると生活はすぐに不安定になります。

● 医療費は医療保険で

● 生活費は所得補償保険で

という分担がとても重要になります。

「医療費が払えない不安」よりも、「収入が止まる不安」の方が深刻になるのが一人暮らしの特徴です。

田中さんも「働けなくなったときの生活費をどう守ればいいのか」が最初の悩み以上に大きくなっていました。

52歳女性に増える病気と“働けない期間”のリスク

50代女性は、女性ホルモンの変化によって体調の揺らぎが増え、生活習慣病や婦人科系の病気が増える年代です。

これらの病気は、入院や手術だけでなく、治療期間の長さ=働けない期間の長さ に直結します。

医療保険だけでなく、所得補償保険が必要な理由はここにあります。

生活習慣病は治療が長く“収入への影響”が大きい

高血圧・糖尿病・脂質異常症は、50代に入ると急増します。

これらの疾患は、入院期間は短くても治療が長期化することが多く、日常の働き方に影響が出やすいのが特徴です。

たとえば糖尿病を悪化させると、

● 視力低下(網膜症)

● 足のしびれ

● 腎機能低下

などで長期通院や休職が必要になります。

仕事を続けられなくなれば収入は減ります。しかし、生活費は待ってくれません。

医療費は医療保険でカバーできても、働けない期間の生活費は全くのノーカバー。

だからこそ、この年代から 所得補償保険の必要性が急激に高まる のです。

女性特有の病気は治療期間が長く収入リスクも大きい

子宮筋腫、卵巣嚢腫、乳がん、子宮体がんなど、50代女性に増える婦人科系疾患は“治療期間が長い”ことが特徴です。

手術後もホルモン治療や通院が続き、体力低下から働くことが難しい期間が長引くケースがあります。

医療保険は手術・入院の部分をカバーできますが、治療が長引いて働けない期間は医療保険では守れません。

田中さんも「婦人科系の病気は治療が長いと聞いて不安です」と話されていました。

医療保険で医療費を、所得補償保険で生活費を守る。この組み合わせが現実的で安心できる備えになります。

肩こり・眼精疲労の先にある“働けない未来”

SEによくある肩こり・眼精疲労・腰痛は、軽い不調に見えて放置すると深刻な病気につながることがあります。

特に50代に入ると、頚椎症やヘルニア、白内障などの手術が必要になるケースも増えています。

治療自体は短期間でも、

● 回復が長引く

● 長時間のPC作業ができない

● リモートでも仕事に支障が出る

という理由で「働けない期間」が生まれます。

医療保険は治療費を助けてくれますが、“働けない期間の生活費”は別問題です。

田中さんも「まさか肩こりの延長線上に休職があるなんて…」と驚かれていました。

この年代での備えは、病院代よりも生活費の方が大きな問題になることもあるのです。

医療費と生活費の2つに備える“医療保険+所得補償保険”という選択

医療保険は治療費の備え。所得補償保険は“働けない期間の生活費”の備え。

この2つが揃ったとき、初めて本当の安心が生まれます。

52歳はこれから医療リスクも働けなくなるリスクも高まる年代。

Webで比較しながら、自分に必要な保障だけを選ぶことで、無理なく安心を確保できます。

医療費と生活費の不安が同時に減る50代の見直し効果

50代は医療リスクが高まる一方で、働けなくなるリスクも大きく増える年代です。

そのため、医療費だけでなく 生活費の方が重くのしかかるケース が非常に増えます。

田中さんは、更新型の医療保険のままだと、

● 保険料が上がる

● 収入減に備えられない

という二重の不安を抱えている状態でした。

そこで、

● 医療保険で治療費の備え

● 所得補償保険で生活費の備え

という2本柱に切り替えたところ、「老後だけじゃなく“今の生活”が守られる安心」を感じられたとのこと。

50代での見直しは、医療費と生活費の不安を同時に減らす、最も費用対効果の高い行動なのです。

Webで比較すると“必要な保障だけ”が見つかる

Webで医療保険と所得補償保険を比較すると、複雑な内容が整理されて理解しやすくなります。

田中さんも、「対面だと説明が頭に入らないけど、Webだと自分のペースで理解できる」と話されていました。

Web比較のメリットは

1)自分で複数社をゆっくり比較できる

2)医療保険と所得補償保険を同時に見られる

3)強いセールストークがなく冷静に判断できる

ことです。

特に所得補償保険は、保障内容が細かく、対面で長時間聞くよりも表や図で見た方が理解しやすい傾向があります。

“不要な部分は削って、必要な部分だけ選ぶ”。

Webでの比較は、そのための最適な方法です。

2つの保険でも“支出を増やさず”安心を手に入れる方法

「医療保険と所得補償保険、2つに入るのは負担では?」と田中さんは最初不安でした。

しかし、不要な特約を整理し、必要最低限の保障に絞れば、2つの保険でも無理なく続けられます。

医療保険は

● 手術

● 入院・短期入院

● 通院

● 女性疾病

に絞り、所得補償保険は

● 必要な月額を計算

● 補償期間は短め

● “働けない病気”に絞って加入

という形にすることで、月額を抑えながら十分な安心が得られます。

田中さんもこの方法で「想像より負担少なくてホッとした」と話されていました。

まとめ

52歳のいま、医療費と収入減の両方に備えることは“これからの生活を守る大切な行動”です。

医療保険だけでは治療費しか守れず、働けなくなったときの生活費は大きな穴のまま残ります。

医療保険はあくまで“病院の費用”の備え。

所得補償保険は“生活そのもの”の備え。

この2つが揃うことで、田中さんのように一人暮らしで働く50代女性は、将来だけではなく今の生活に安心を持つことができます。

もし同じような不安を抱えているなら、今こそ見直しのチャンスです。あなたの生活と未来を守るための、無理のない2本柱の備えを考えてみませんか?

参考文献 厚生労働省「患者調査」

国立がん研究センター「がん統計」

生命保険文化センター「生活保障に関する調査」

医療情報サービスMinds「診療ガイドライン」

執筆者プロフィール

-

三重県鈴鹿市の保険代理店(株)ライフ・アート 代表取締役。

大学卒業後、国内大手生命保険会社へ総合職として入社し主に教育関連職や拠点管理職を歴任。その後、独立し(株)ライフ・アートを設立。